安心の老後生活を送るための年金制度

介護を勉強中

先生、年金制度についてよくわからないのですが、教えていただけますか?介護が必要になった時に、年金はどのように関係するのでしょうか?

介護の専門家

良い質問ですね。年金制度は、老後の生活費を保障するための制度です。介護が必要になった場合、その費用の一部に年金を使うことができます。例えば、介護施設の費用や、訪問介護サービスの費用などに充てることができます。

介護を勉強中

なるほど。つまり、年金は介護費用をまかなうためのお金として使えるということですね。でも、年金だけでは足りない場合もあるのでしょうか?

介護の専門家

その通りです。年金だけで全ての介護費用をまかなうのは難しい場合もあります。介護費用は、要介護度や利用するサービスによって大きく変わるからです。足りない場合は、貯蓄や他の社会保障制度を利用することになります。ですから、将来の介護に備えて、今から計画的に貯蓄しておくことも大切です。

年金制度とは。

ここでは、お年寄りの世話に関係する言葉である『年金制度』について説明します。年金制度とは、毎年決まったお金が受け取れるように国が定めた仕組みのことです。

年金制度とは

年金制度とは、人生における様々なリスクに備えるための大切な仕組みです。病気やけがで働けなくなった時、あるいは高齢で収入がなくなった時などに、生活の支えとなるお金を保障する社会保障制度の一つです。この制度は、現役世代の人々が毎月一定額のお金を出し合い、高齢者や障害を持つ人、亡くなった人の遺族などに給付金として支給するという、世代間の助け合いの精神に基づいています。

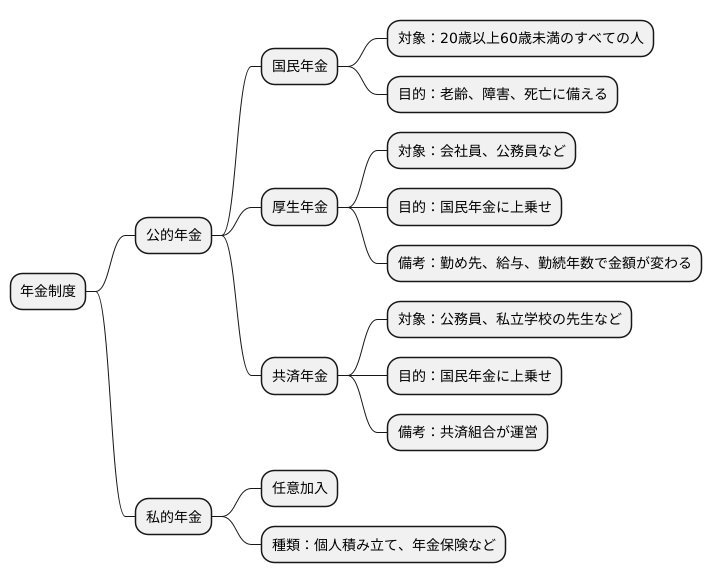

大きく分けて、国が運営する公的年金と、個人が任意で加入する私的年金があります。公的年金は、国民年金、厚生年金、共済年金の三つの種類に分けられます。

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入するもので、老齢、障害、死亡といった場合に備えるための基礎となる年金です。

厚生年金は、会社員や公務員など、会社などに勤めている人が加入する年金制度です。国民年金に上乗せされる形で、より多くの給付を受け取ることができます。勤め先の規模や給与、勤続年数などによって、受け取れる金額が変わってきます。

共済年金は、公務員や私立学校の先生など特定の職業の人が加入する年金制度で、こちらも国民年金に上乗せされる形で支給されます。それぞれの職業ごとに共済組合が設立され、運営されています。

老後の生活設計を考える上で、これらの公的年金制度を理解することはとても大切です。公的年金に加えて、個人で任意に加入できる私的年金もあります。私的年金には、個人が積み立てを行うものや、生命保険会社などが提供する年金保険など、様々な種類があります。将来の生活の安心のために、これらの制度を理解し、自分にあった備えをすることが重要です。

年金の種類

老後の生活を支える大切な年金には、大きく分けて国が運営する公的年金と、自分で準備する私的年金の二種類があります。公的年金は、社会全体で支え合う仕組みで、国民年金、厚生年金、共済年金の三種類があります。まず国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する基礎となる年金です。病気や怪我で働けなくなった場合の障害年金、加入者が亡くなった場合に遺族が受け取る遺族年金も含まれています。次に厚生年金は、会社員や公務員などが加入する年金で、国民年金に上乗せされる形で給付され、より充実した保障となります。会社員や公務員は、国民年金と厚生年金の両方に加入することになります。そして共済年金は、公務員や私立学校の先生などが加入する年金で、こちらも国民年金に上乗せされる形で支給されます。

一方、私的年金は、公的年金を補うための年金で、自分で加入するものです。代表的なものとして、会社が従業員のために準備する企業年金と、個人が生命保険会社などと契約して積み立てる個人年金があります。将来受け取れる年金額は、加入期間や支払った掛け金の額、運用実績などによって異なります。公的年金は物価や賃金に合わせて年金額が調整される仕組みになっています。老後の生活設計を考える上で、公的年金と私的年金のそれぞれの仕組みを理解し、どのくらいの年金が受け取れるのかを把握しておくことが重要です。それぞれの年金制度の特徴を理解し、自分に合った備えをするようにしましょう。

| 種類 | 内容 | 対象者 | 備考 |

|---|---|---|---|

| 公的年金 | 国民年金 | 20歳以上60歳未満の日本居住者 | 障害年金・遺族年金を含む |

| 厚生年金 | 会社員、公務員等 | 国民年金に上乗せ | |

| 共済年金 | 公務員、私立学校の先生等 | 国民年金に上乗せ | |

| 私的年金 | 企業年金 | 会社員 | 会社が準備 |

| 個人年金 | 個人 | 生命保険会社などと契約 |

年金の受給資格

老後の生活を支える大切な公的年金には、いくつかの種類があり、それぞれ受給するための条件が定められています。代表的なものとしては、国民皆年金である国民年金と、会社員や公務員などが加入する厚生年金があります。

国民年金は、原則として20歳から60歳になるまでの間に25年以上加入していることが受給資格を得るための条件です。日本に住んでいる20歳以上60歳未満の方は、国民年金への加入が法律で義務付けられています。25年未満の加入期間でも、保険料を一定期間以上納めていれば、受給できる年金の種類もありますので、ご自身の加入状況を確認することが大切です。

厚生年金は、会社員や公務員などが加入する年金制度で、加入期間が1年以上あれば老齢厚生年金を受給する資格が得られます。厚生年金は、国民年金に上乗せされる形で支給されますので、より充実した老後生活を送るためには、厚生年金への加入も重要です。

病気やけがで障害が残った場合に支給される障害年金や、加入者が亡くなった場合に遺族に支給される遺族年金など、国民年金、厚生年金以外にも様々な種類の年金制度があります。これらの年金も、それぞれ受給資格が定められています。

年金制度は複雑で、それぞれの状況によって受給できる年金の種類や金額が異なりますので、正確な情報を得ることが重要です。年金に関する疑問や不安は、日本年金機構のホームページや電話相談窓口などで解決できます。また、将来どのくらいの年金がもらえるのかを事前に把握しておくことも大切です。日本年金機構では、年金見込額を試算できるサービスを提供していますので、ぜひ活用してみてください。将来の収入を予測することで、より具体的な老後生活の計画を立てることができます。

| 年金の種類 | 加入対象 | 受給資格 | 備考 |

|---|---|---|---|

| 国民年金 | 20歳以上60歳未満の日本居住者 | 原則25年以上加入 | 加入は法律で義務付けられています。25年未満でも一定期間以上の保険料納付で受給可能な種類もあります。 |

| 厚生年金 | 会社員、公務員など | 1年以上加入 | 国民年金に上乗せして支給されます。 |

| 障害年金 | – | 病気やけがで障害が残った場合 | 国民年金、厚生年金以外にも様々な年金制度があります。 |

| 遺族年金 | – | 加入者が亡くなった場合の遺族 | 国民年金、厚生年金以外にも様々な年金制度があります。 |

年金制度の課題

我が国の年金制度は、少子高齢化の進行によって大きな問題を抱えています。年金を支える現役で働く世代が減り、年金を受け取るお年寄りの世代が増えることで、年金財政を維持していくことが難しくなってきています。

この問題を解決するために、年金制度の改革が何度も行われてきました。例えば、年金を受け取り始める年齢を引き上げたり、保険料の割合を見直したりといった対策が取られています。これらの改革は、将来の世代への負担を軽くし、年金制度を長く続けていくために必要なものです。

しかし、改革によって、将来受け取れる年金額が減ってしまう可能性も心配されています。公的年金だけでは十分な生活費を賄えない可能性も出てきており、国民一人ひとりが老後の生活設計を真剣に考える必要があります。

そこで、公的年金だけでなく、個人が準備する年金や、自ら資産を築くなど、複数の収入源を持つことが大切になってきています。具体的には、会社員であれば企業年金、公務員であれば共済年金といった私的年金への加入、個人年金保険への加入、株式や投資信託などへの投資による資産運用などが挙げられます。また、健康を維持することも重要です。健康であれば医療費の負担を減らすことができ、長く働くことも可能になります。

老後の生活を安心して送るためには、今から準備を始めることが大切です。公的年金制度の現状や将来の見通しを理解し、自助努力による資産形成にも積極的に取り組むようにしましょう。様々な情報を集め、自分自身の状況に合った方法を選択していくことが、豊かな老後を送るための鍵となるでしょう。

| 問題点 | 解決策 | 自助努力 |

|---|---|---|

| 少子高齢化により年金財政の維持が困難 | 年金制度改革(受給開始年齢引上げ、保険料見直しなど) | 公的年金以外の収入源確保の必要性 |

| 将来の年金額減少の可能性 | – | 私的年金(企業年金、共済年金、個人年金保険)への加入 |

| 公的年金だけでは生活費が不足する可能性 | – | 資産運用(株式、投資信託など) |

| – | – | 健康維持 |

将来への備え

老後の暮らしは、公的な年金制度を基盤として成り立ちます。年金は大切な収入源となるものですが、年金収入だけで生活費のすべてをまかなうのは難しいことも考えられます。物価上昇や予期せぬ出費への備え、そしてより豊かな生活を送るためにも、若い頃から将来の生活設計を立て、計画的に準備を進めることが大切です。

将来の収入を補うための方法として、個人年金や個人型確定拠出年金といった制度の活用が挙げられます。これらは、毎月一定額を積み立てて運用し、老後に年金として受け取ることができる制度です。それぞれの制度の特徴を理解し、自分に合った方法を選ぶことが大切です。また、預貯金や投資信託なども、将来の資金準備として有効な手段です。

収入面だけでなく、健康面にも気を配ることも重要です。健康寿命を延ばすことは、医療費や介護費といった将来の出費を抑えることに繋がります。バランスの取れた食事、適度な運動、定期的な健康診断など、日々の生活の中で健康維持に努めましょう。健康は、活動的で充実した老後を送るためにも欠かせない要素です。

公的な年金制度の仕組みを理解することも重要です。年金制度は複雑なため、セミナーに参加したり、専門機関に相談したりするなどして、正しい知識を身につけることが大切です。また、様々な情報源から最新の情報を入手し、専門家の意見も参考にしながら、自分自身に合った備えを見つけましょう。将来の不安を軽減し、安心して老後を迎えられるよう、今からしっかりと準備を進めていきましょう。

| テーマ | 内容 | 具体的な行動 |

|---|---|---|

| 収入 | 公的年金だけでは不十分な可能性。物価上昇や予期せぬ出費への備え、豊かな生活のためにも準備が必要。 | 個人年金、個人型確定拠出年金、預貯金、投資信託などを活用 |

| 健康 | 健康寿命を延ばすことで、医療費や介護費の抑制に繋がる。 | バランスの取れた食事、適度な運動、定期的な健康診断 |

| 知識 | 公的年金制度の理解が重要。 | セミナー参加、専門機関への相談、情報収集、専門家の意見を参考にする |